【科印數(shù)據(jù)】印刷業(yè)2021年經(jīng)營狀況分析

時間:2022-02-08 來源:

2021年,印刷業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)營業(yè)收入,同比增長10.3%;實(shí)現(xiàn)利潤總額,同比下降0.4%。增收減利態(tài)勢明顯。

近日,國家統(tǒng)計(jì)局披露了2021年1-12月工業(yè)企業(yè)經(jīng)濟(jì)效益狀況。進(jìn)入新冠肺炎疫情第二年,面對復(fù)雜嚴(yán)峻的國際環(huán)境和國內(nèi)疫情散發(fā)等多重考驗(yàn),全國經(jīng)濟(jì)走勢到底如何?印刷行業(yè)的生存境況是喜是憂?我們可以借助這組數(shù)據(jù),做一系統(tǒng)的梳理和了解。

需要說明的是,在國家統(tǒng)計(jì)局的統(tǒng)計(jì)體例中,“印刷和記錄媒介復(fù)制業(yè)”是全部工業(yè)中41個大類行業(yè)之一。常年有6000家左右規(guī)上企業(yè)(年主營業(yè)務(wù)收入2000萬元以上)按月提報經(jīng)營情況,這些企業(yè)的年?duì)I業(yè)收入總計(jì)在7000多億元,占全國印刷業(yè)總體營收規(guī)模的一半以上。

基于此,規(guī)模以上印刷企業(yè)的經(jīng)營表現(xiàn),成為觀察全行業(yè)發(fā)展?fàn)顩r的重要窗口。科印傳媒產(chǎn)業(yè)研究中心也會借助這個有代表性的觀察窗口,每月及時披露統(tǒng)計(jì)數(shù)據(jù),分析產(chǎn)業(yè)變化動態(tài),幫助行業(yè)從業(yè)者明晰發(fā)展態(tài)勢,及時調(diào)整經(jīng)營策略。

2021年,中國經(jīng)濟(jì)持續(xù)恢復(fù)發(fā)展,經(jīng)濟(jì)增長國際領(lǐng)先。

2021年GDP增速為8.1%,完成了全年6%以上的經(jīng)濟(jì)發(fā)展預(yù)期目標(biāo),經(jīng)濟(jì)增速在全球主要經(jīng)濟(jì)體中名列前茅;兩年平均增長5.1%。從經(jīng)濟(jì)總量來看,GDP達(dá)114萬億元,按年平均匯率折算,達(dá)17.7萬億美元,穩(wěn)居世界第二,占全球經(jīng)濟(jì)的比重預(yù)計(jì)超過18%。人均GDP達(dá)12551美元,已經(jīng)超過了世界人均GDP水平,逐年接近高收入國家人均水平的下限。

從工業(yè)體系來看,2021年全部工業(yè)(規(guī)模以上企業(yè))工業(yè)增加值同比增長9.6%,兩年平均增長6.1%,增速接近正常年份平均水平。41個大類行業(yè)中,有39個行業(yè)增加值同比上年增長,增長面達(dá)95.1%。

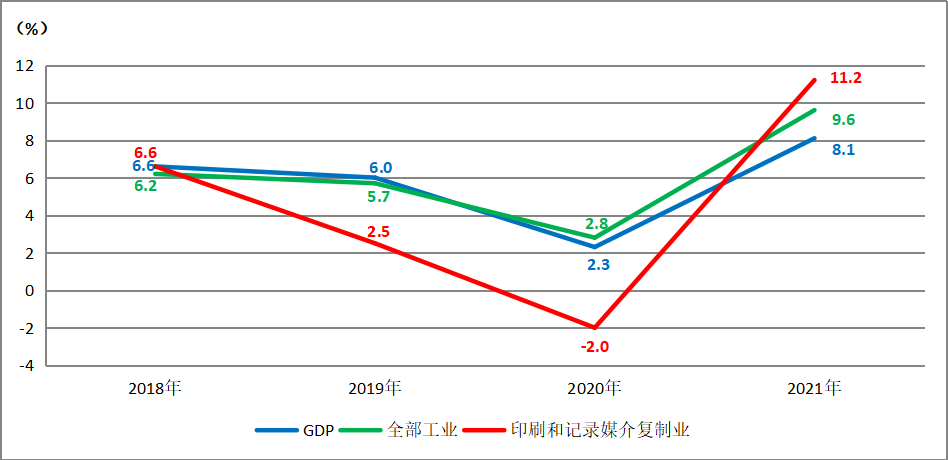

“印刷和記錄媒介復(fù)制業(yè)”工業(yè)增加值同比增長11.2%,高于全部工業(yè)平均水平。圖1可見,印刷業(yè)上年負(fù)增長導(dǎo)致的較低基數(shù),有可能是推高今年增速的重要因素。

圖1 2018-2021年GDP、全部工業(yè)及印刷業(yè)增加值年度增速

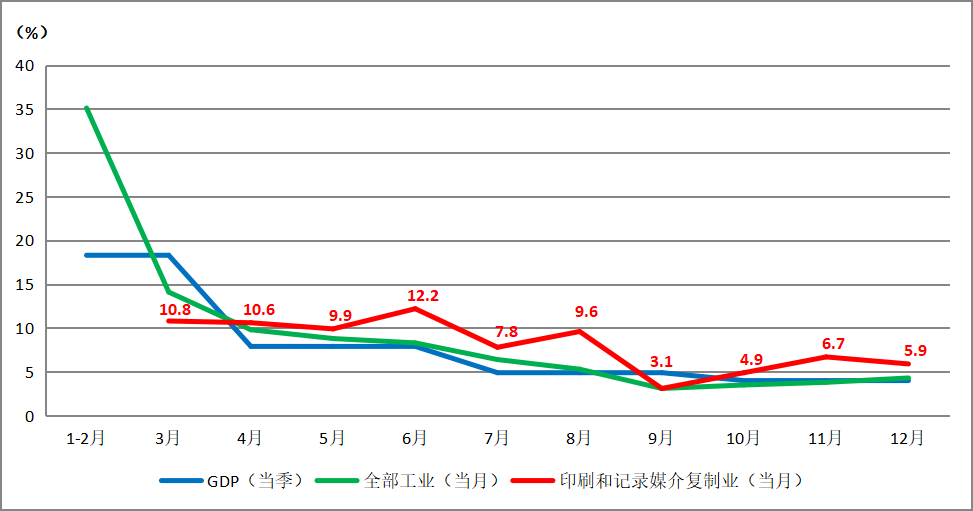

為了更清晰了解印刷企業(yè)在2021年的發(fā)展態(tài)勢,圖2顯示了2021年GDP各季度、全部工業(yè)與印刷業(yè)各月的增加值速度。

圖2 2021年GDP、全部工業(yè)及印刷業(yè)增加值增長速度

由圖2可以看出,3條曲線都出現(xiàn)不同程度的下行態(tài)勢。主要原因,還是2020年基數(shù)“前低后高”,導(dǎo)致2021年的增速呈現(xiàn)“前高后低”走勢。但同時,進(jìn)入2021年下半年以后,總體經(jīng)濟(jì)也確實(shí)面臨著比較大的下行壓力。

從印刷業(yè)的各月增速來看,下半年尤其是最后幾個月,一直處于低速增長期。這大概率也會是今年行業(yè)增長的底色:消除疫情期尤其疫情初期的波動影響后,行業(yè)將進(jìn)入平穩(wěn)的低速增長時期。

2021年,參與統(tǒng)計(jì)的印刷業(yè)規(guī)模以上企業(yè)有6010家。其營業(yè)收入總和為7442億元,相比上年增速為10.3%。同時期,全部工業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)營業(yè)收入,相比上年增長19.4%,印刷業(yè)的營收增速,未達(dá)到全國工業(yè)的平均水平。

2021年,印刷業(yè)規(guī)模以上企業(yè)利潤總額增速為-0.4%。同時期,全部工業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)利潤總額,同比增長34.3%。其中41個大類行業(yè)中,有32個行業(yè)利潤總額比上年增長,9個行業(yè)下降,印刷業(yè)不幸成為9個下降行業(yè)之一。

觀察與印刷業(yè)密切關(guān)聯(lián)的造紙業(yè),2021年,造紙和紙制品業(yè)營業(yè)收入增速為14.7%,利潤總額增速為6.9%,造紙業(yè)雖經(jīng)歷了紙價急起急落的一年,仍收獲了不菲的漲價紅利。

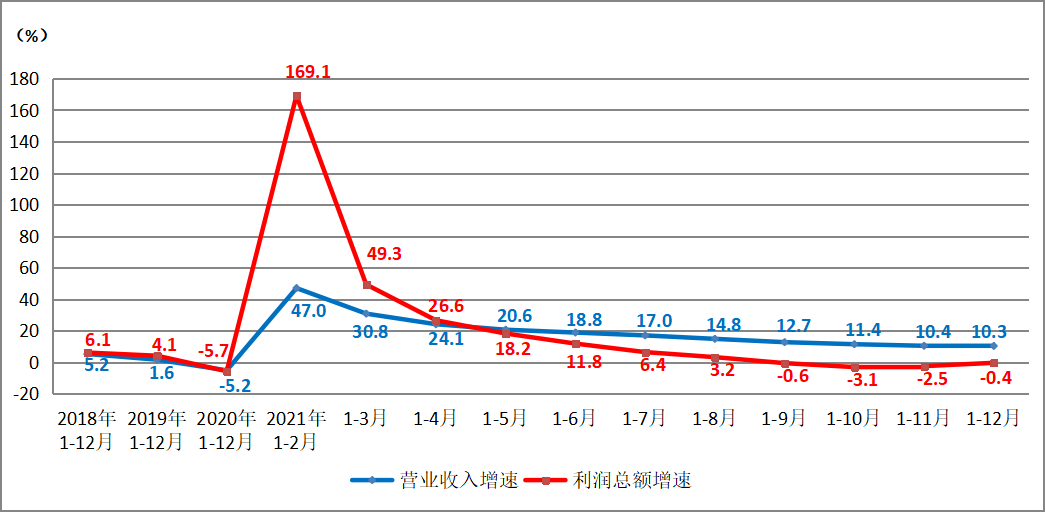

圖3為2021全年印刷業(yè)營收增長與利潤增長的實(shí)況。自5月開始,利潤總額增速始終低于營業(yè)收入增速,印刷企業(yè)增收減利的局面比較嚴(yán)峻。不過進(jìn)入第四季度,利潤總額增速有所回升,顯示印刷企業(yè)的成本壓力有所緩解。

圖3 印刷業(yè)累計(jì)營業(yè)收入與利潤總額同比增速

為了消除因疫情影響導(dǎo)致增速失真的問題,把脈印刷企業(yè)發(fā)展的實(shí)際態(tài)勢,我們做一下營業(yè)收入與利潤總額的兩年對比分析。

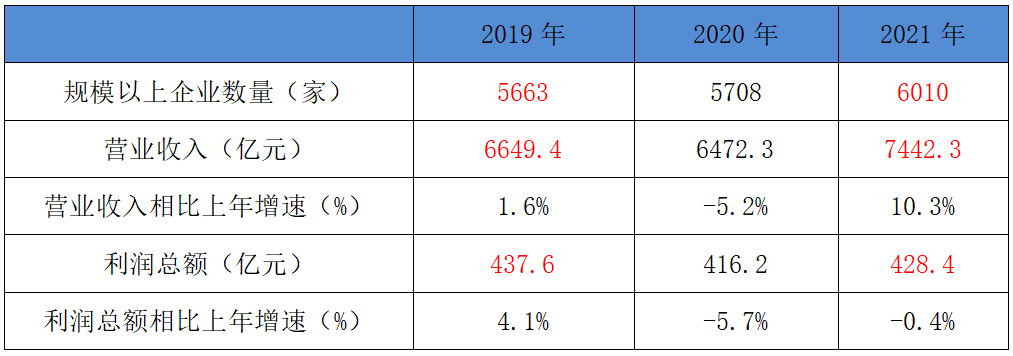

表1 2019-2021年規(guī)模以上企業(yè)營業(yè)收入與利潤總額對比

先看營業(yè)收入。表1顯示,2019年規(guī)上企業(yè)5600多家,營業(yè)收入6600多億元;2021年規(guī)上企業(yè)6000余家,營業(yè)收入7400多億元。兩年對比,規(guī)上企業(yè)數(shù)量增加,營收規(guī)模增長,表明規(guī)上企業(yè)的營收總盤子是穩(wěn)定的,且有增長。但如何計(jì)算兩年增速?因?yàn)槠髽I(yè)數(shù)量不同,不能直接相除計(jì)算,本文提供一個參考視角:計(jì)算規(guī)上企業(yè)的平均營收,并進(jìn)行兩年對比。計(jì)算結(jié)果顯示,兩年對比營業(yè)收入增幅為5.46%。

再看利潤總額。2019年5600多家企業(yè),利潤總額438億元;到2021年多了300多家企業(yè),利潤總額428億元。兩年對比,規(guī)上企業(yè)數(shù)量增加,利潤總額減少,以規(guī)上企業(yè)每家的平均利潤計(jì)算,兩年對比降幅為7.76%。

2021年12月底,印刷業(yè)規(guī)模以上企業(yè)的虧損面為15.3%,虧損企業(yè)的虧損總額增長了16.7%。圖4可見,印刷企業(yè)的虧損面相比上年有所減小,但相比2019年以前的正常年份,虧損面擴(kuò)大,顯示印刷企業(yè)已經(jīng)進(jìn)入實(shí)質(zhì)性的震蕩洗牌期,洗牌力度較大。

從虧損企業(yè)的虧損額來看,虧損總額有較大增幅,虧損企業(yè)的扭虧任務(wù)艱巨。

圖4 印刷業(yè)虧損面

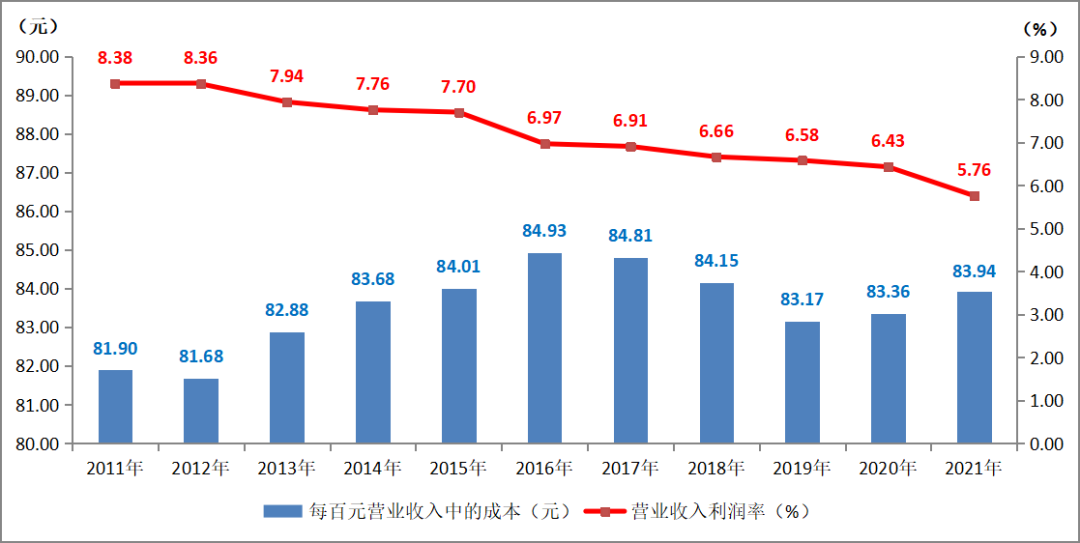

2021年,印刷業(yè)每百元營業(yè)收入中的成本為83.94元,略高于全部工業(yè)83.74元的平均水平。這一數(shù)字,相比上年的83.36元,有所提升。

2021年,印刷業(yè)營業(yè)收入利潤率為5.76%,低于全部工業(yè)6.81%的平均利潤率水平。相比上年的6.43%,又下了一個臺階。

圖5顯示了自2011年以來,印刷業(yè)規(guī)模企業(yè)歷年的營業(yè)收入利潤率、每百元營業(yè)收入中的成本。11年來,每百元營業(yè)收入中的成本在2016年達(dá)到階段性高點(diǎn)84.93后,出現(xiàn)了平緩的下降過程,這與印刷行業(yè)近幾年力行機(jī)器代人、努力降低人工成本、努力多方節(jié)本降耗有關(guān)。但是,由于紙張、電力等原材料、能源價格自2021年初以來的幾番上漲和波動,每百元營業(yè)收入中的成本又開始上升。

圖5 2011-2021年印刷業(yè)營業(yè)收入利潤率與每百元營業(yè)收入中的成本

而營業(yè)收入利潤率,11年來經(jīng)歷了持續(xù)下降的過程。從“8區(qū)間”進(jìn)入“7區(qū)間”、“6區(qū)間”,2021年跌落到“5區(qū)間”,相比2011年已下降近2.6個百分點(diǎn)。期望隨著紙價企穩(wěn),2022年印刷企業(yè)的營業(yè)收入利潤率會底部回升,為印刷企業(yè)的可持續(xù)發(fā)展留出必要空間。

2021年末,規(guī)模以上印刷企業(yè)的資產(chǎn)負(fù)債率為45.9%。相比全國工業(yè)平均水平56.1%,印刷企業(yè)的負(fù)債水平較低。而相比上年的45.54%,資產(chǎn)負(fù)債率有所上升。

2021年末,印刷業(yè)規(guī)模以上企業(yè)的應(yīng)收賬款平均回收期為52.92天。相比全部工業(yè)的應(yīng)收賬款平均回收期49.5天,印刷行業(yè)的數(shù)字偏高。但與上年的55.34天相比,應(yīng)收賬款平均回收期有所縮短,資金壓力有所減輕。

2021年末,印刷業(yè)規(guī)模以上企業(yè)的產(chǎn)成品存貨周轉(zhuǎn)天數(shù)為16.88天。相比上年17.75天,存貨周轉(zhuǎn)速度有所加快,資金使用效率有所提升。

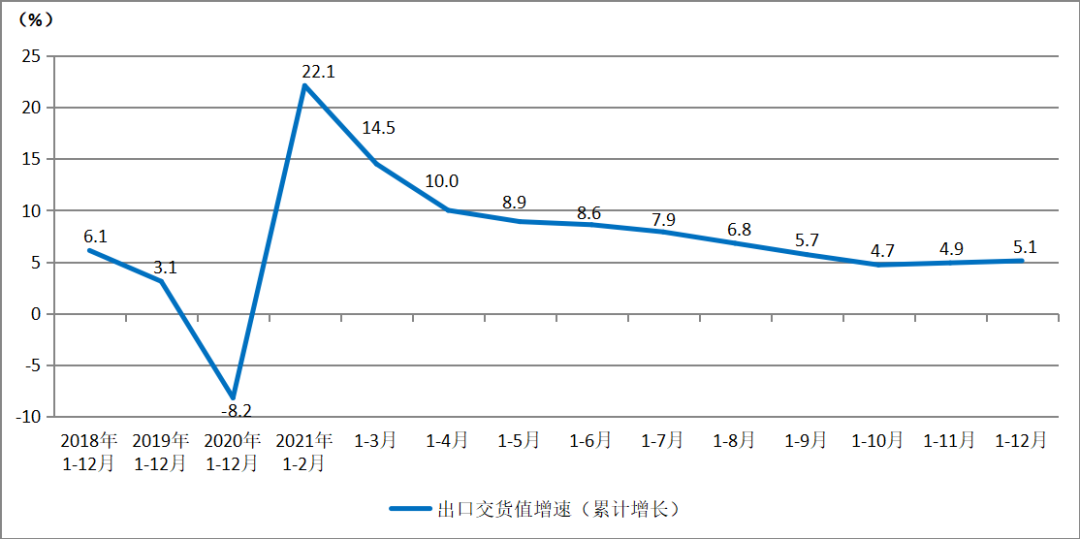

2021年,規(guī)模以上印刷企業(yè)出口交貨值547.8億元,同比增長5.1%。與全部工業(yè)17.7%的出口增長率相比,印刷業(yè)的出口增長恢復(fù)較慢。

圖6顯示2021年各月的累計(jì)增長情況。可以看出,印刷品出口交貨值增速相比營收增速為低,印刷品國內(nèi)市場發(fā)展要好于海外市場。

圖6 印刷業(yè)出口交貨值增速

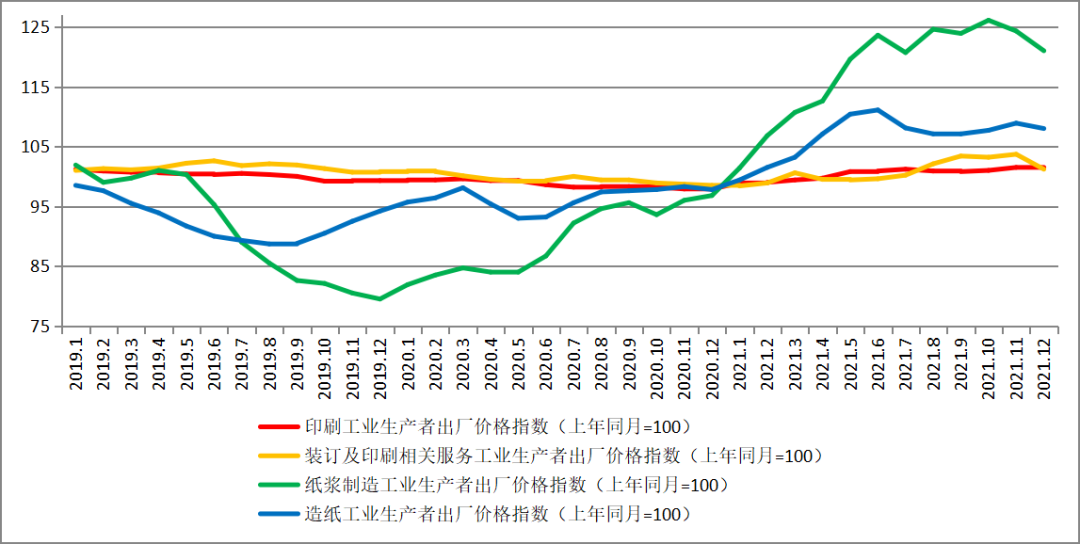

借助生產(chǎn)者出廠價格指數(shù),可以觀察各產(chǎn)業(yè)的市場價格變化動態(tài)。

圖7顯示自2019年1月以來的價格走勢。2021年,紙漿、造紙價格指數(shù)演繹了一波先漲后跌的行情,漲跌幅都較為劇烈。

相比之下,印刷工業(yè)生產(chǎn)者出廠價格指數(shù)、裝訂及印刷相關(guān)服務(wù)價格指數(shù)微瀾不驚,總體趨勢走平。

圖7 部分行業(yè)生產(chǎn)者出廠價格指數(shù)(上年同月=100)

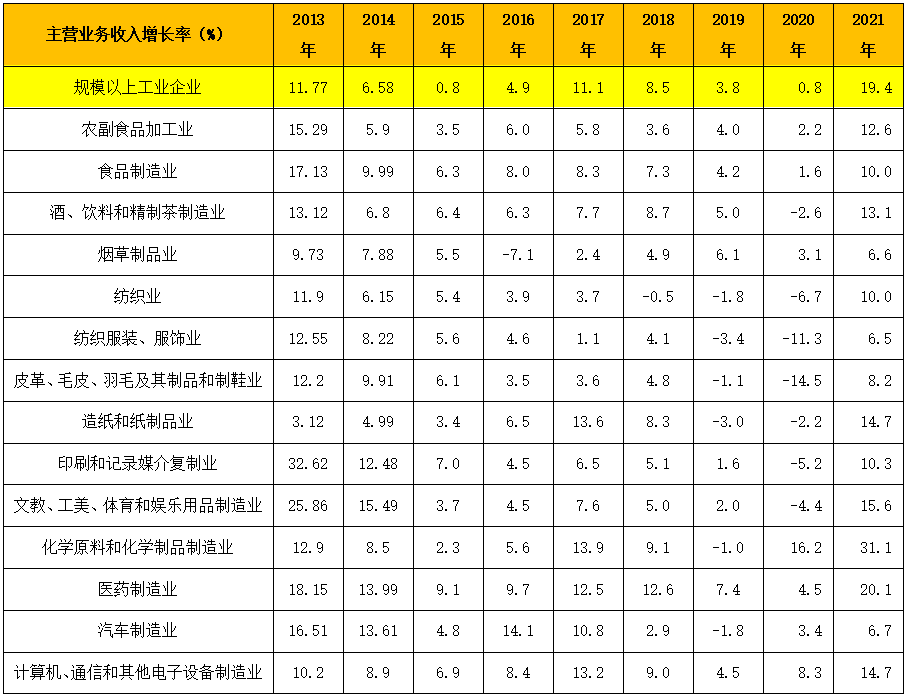

表2顯示41個大類行業(yè)中,部分與印刷業(yè)有密切關(guān)聯(lián)行業(yè)的主營業(yè)務(wù)收入增長情況。這些行業(yè)多數(shù)是印刷業(yè)所服務(wù)的客戶行業(yè),也有造紙等上游行業(yè)。

表中顯示,2021年全部工業(yè)主營業(yè)務(wù)收入平均增長為19.4%,實(shí)現(xiàn)穩(wěn)定增長。

表2 2013-2021年部分行業(yè)主營業(yè)務(wù)收入增長率

分行業(yè)來看,農(nóng)副食品加工業(yè)、食品制造業(yè)、酒飲料精制茶等事關(guān)民生行業(yè),持續(xù)穩(wěn)定發(fā)展;煙草制品業(yè)抗風(fēng)險性強(qiáng),近年增速波幅不大,但發(fā)展低速;紡織業(yè)、服裝服飾、皮革毛皮制鞋業(yè)等外貿(mào)依存度較高行業(yè),努力恢復(fù)增速,但較其他行業(yè)增長壓力偏大;文教體育用品制造業(yè)在消費(fèi)品行業(yè)中,增速比較突出;化工制造業(yè)在工業(yè)品行業(yè)中,增速引人注目;受國內(nèi)外疫苗需求量較大、企業(yè)產(chǎn)銷兩旺等因素拉動,醫(yī)藥制造業(yè)持續(xù)保持高速增長態(tài)勢;受芯片緊缺等影響,汽車制造業(yè)全年?duì)I收增速偏低;電子行業(yè)肩負(fù)增長引擎之任,保持了相對可觀的增速。

2022年,是我國經(jīng)濟(jì)逐步回歸常態(tài)運(yùn)行的一年。但當(dāng)前外部環(huán)境更趨復(fù)雜嚴(yán)峻和不確定,國內(nèi)經(jīng)濟(jì)發(fā)展也面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力。盡管存在這些風(fēng)險挑戰(zhàn),全年經(jīng)濟(jì)依然有望實(shí)現(xiàn)穩(wěn)中有進(jìn)。對印刷行業(yè)而言,進(jìn)入2022年新一年,如何化解生存壓力,穩(wěn)固發(fā)展基本盤,是擺在全行業(yè)面前的緊迫任務(wù),需要印刷企業(yè)保持定力,穩(wěn)步發(fā)展,并通過創(chuàng)新驅(qū)動、轉(zhuǎn)型升級,推動全行業(yè)高質(zhì)量發(fā)展。

易大廳.png)