【科印調查】2022中國標簽產業發展報告正式發布

時間:2022-03-24 來源:

《中國標簽產業發展報告》自2009年首次發布以來已經連續發布13年。13年來,標簽印刷產業市場服務范圍不斷延展,智能科技對終端產業持續滲透,帶動標簽產品不斷創新發展。《中國標簽產業發展報告》以抽樣調查數據為基礎,結合當前產業形勢和行業熱點,從企業經營運行態勢、面臨困境與挑戰、創新發展舉措等多個視角,進行持續跟蹤和分析,為標簽產業各方提供決策參考。

2022年,《標簽技術》編輯部繼續沿用以往在線調查方法,針對上一年度(即2021年)從事標簽印刷的企業進行了問卷調查。希望這份報告能夠幫助行業從業者明晰發展態勢,及時調整經營策略。

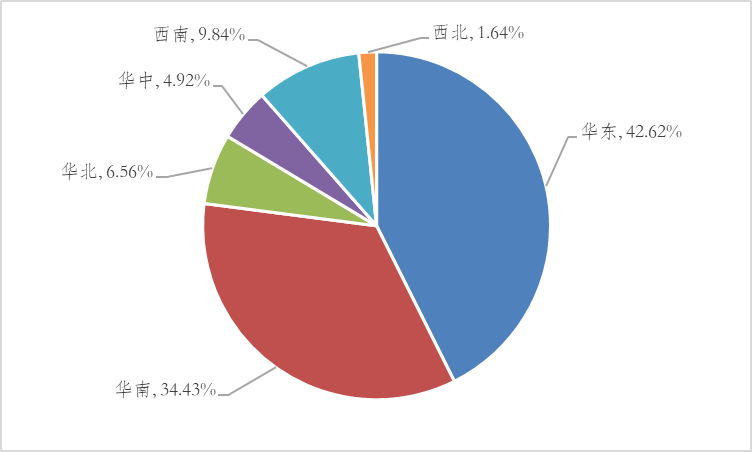

按照通常的行政大區分類方法,樣本企業地域分布如圖1所示。其中,華東占42.62%;華南占34.43%;西南占9.84%;華北占6.56%;華中占4.92%;西北占1.64%。因未收到東北地區企業的反饋問卷,故其占比為0.00%。

圖1 樣本企業地域分布

參與本次業情調查的樣本企業,其整體業務涵蓋了標簽、紙盒/紙箱、軟包裝、其他包裝、票證卡、其他商業印刷等幾個類別。

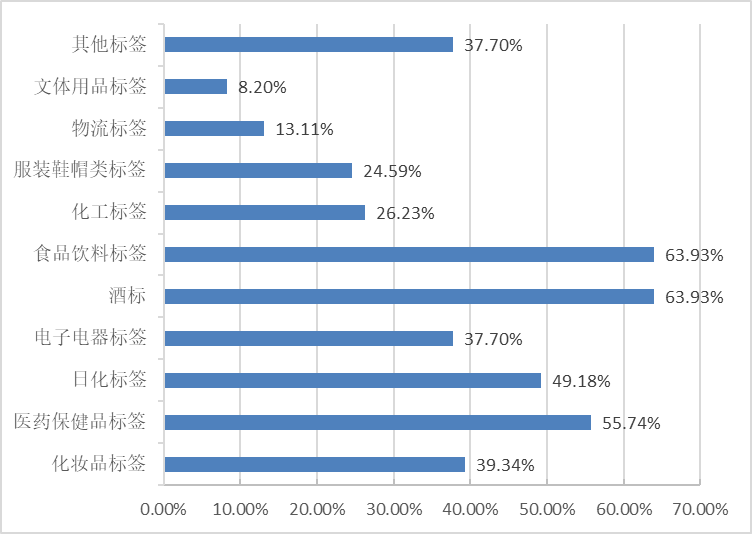

圖2 樣本企業標簽細分領域業務分布情況

可以看出,食品飲料和酒標市場以絕對的優勢穩居首位,涉足這兩大領域的企業數量各占比63.93%;其次為醫藥保健品標簽市場,占比55.74%;日化、化妝品標簽市場緊隨其后,分別占比49.18%和39.34%;電子電器、其他標簽市場各占比37.70%。

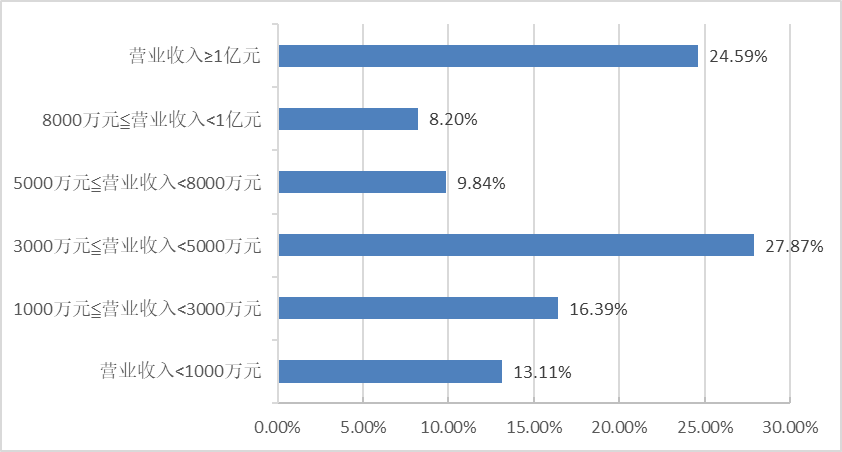

圖3 樣本企業標簽印刷業務營業收入情況

綜上,我們試圖勾勒下參與本次調查的樣本企業群像:

•以市場為導向的標簽產業集群地域性分布特征依然明顯,華東、華南地區仍然為主要聚集地。值得一提的是,西南地區標簽市場表現出色,承接標簽產能梯度轉移水平在逐年提高。

• 85%以上的樣本企業業務主要集中在標簽印刷領域,其中專門從事標簽印刷的樣本企業占比37.70%。除標簽印刷業務外,紙盒/紙箱、軟包裝及票證卡業務較受企業青睞。

•標簽細分領域中,食品飲料、酒、醫藥保健品市場是樣本企業涉足較多的領域,位居前三。

• 企業規模和標簽營收兩極分化趨勢明顯,標簽營收5000萬元依然是很多樣本企業難以跨越的一條“紅線”。

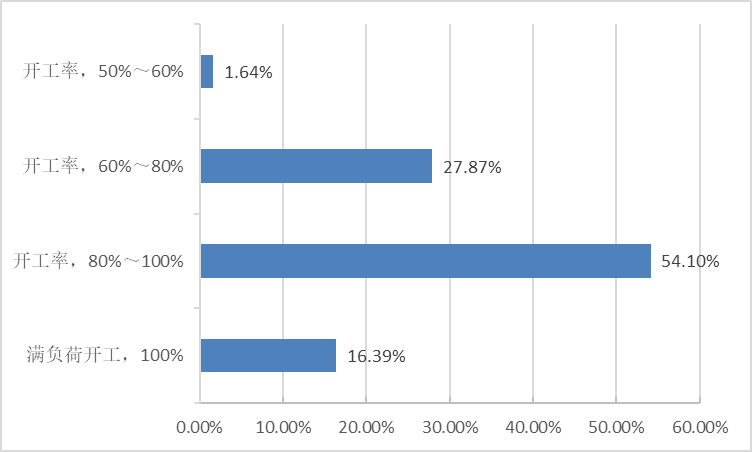

(1)2021全年開工情況

圖4 2021年樣本企業全年開工情況

(2)2021年標簽銷售收入情況

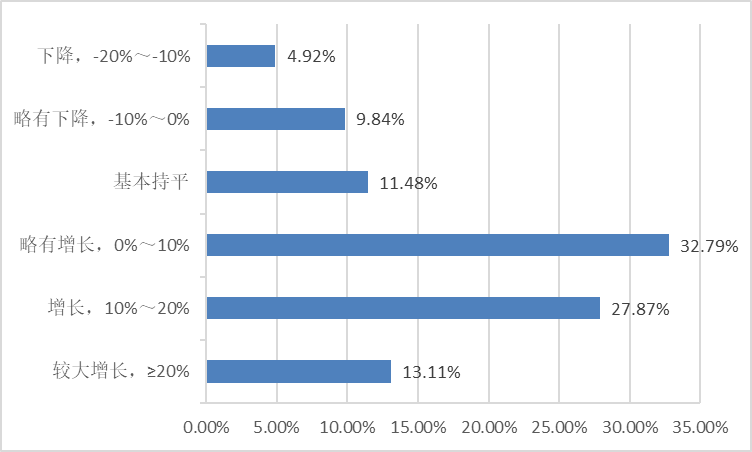

2021年,隨著國內疫情逐步緩解,食品飲料、酒、醫療和醫藥產品等終端行業對標簽的需求回升,推動了標簽市場回暖。可以看到,有73.77%的企業標簽銷售收入同比上年有了不同程度的增長,其中,13.11%的企業同比去年實現了較大增長。此外,11.48%的企業做到了與上年基本持平,僅有14.76%的企業出現了下滑趨勢,但約七成“下滑”企業的下滑幅度未超過10%,如圖5所示。

圖5 2021年樣本企業標簽銷售收入情況

(3)2021年標簽業務利潤情況

2021年,45.90%的企業標簽利潤同比上年有了不同程度的增長,其中,6.56%的企業同比上年實現了較大增長。此外,26.23%的企業做到了與上年基本持平,27.87%的企業出現了下滑趨勢,但約六成“下滑”企業的下滑幅度未超過10%,如圖6所示。

圖6 2021年樣本企業標簽業務利潤情況

綜合以上各項數據來看,在國內疫情逐步緩解后,標簽市場表現出較強的增長態勢,多數樣本企業的開工水平基本恢復正常,但在標簽銷售收入大幅提升的同時,標簽利潤卻沒有實現同步上升。

造成這一市場現象的原因我們不難發現:過去的2021年,各行各業都經歷了前所未有的原材料“漲價潮”,標簽企業的原材料雖然漲幅沒有像大印刷行業白卡紙那樣,連續追漲,甚至突破萬元大關,但即使3%~5%左右的漲價力度也給標簽印企帶來了前所未有的壓力,加之下半年部分省份停電限產等措施的實施,導致企業采購及生產成本增加,利潤持續承壓。

(1)2022全年開工情況預測

在全年開工方面,超過七成的樣本企業持樂觀態度,其中,有14.75%的企業預計2022年會實現全年滿負荷開工;60.66%的企業預計開工率在80%以上;僅有24.59%的企業預計開工率處于60%~80%,如圖7所示。

圖7 2022年樣本企業全年開工情況預測

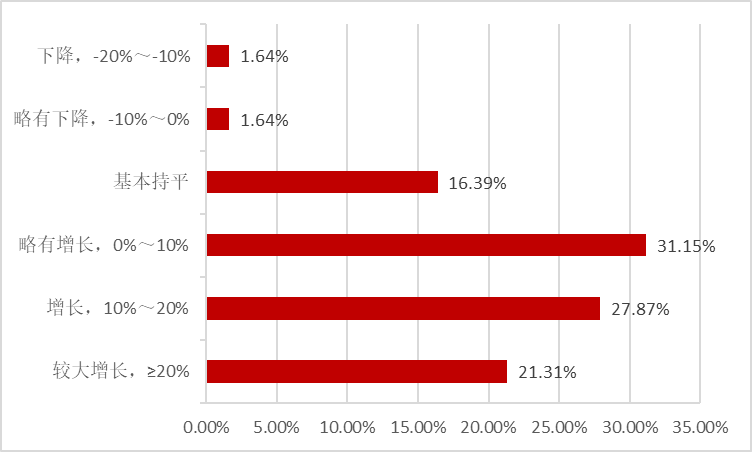

(2)2022年標簽銷售收入情況預測

80.33%的企業預計2022年標簽銷售收入會實現不同程度的增長,比2021年增加近7個百分點;僅有3.28%的企業預計2022年會出現輕微的下滑趨勢,比2021年下降近12個百分點,如圖8所示。

圖8 2022年樣本企業標簽銷售收入情況預測

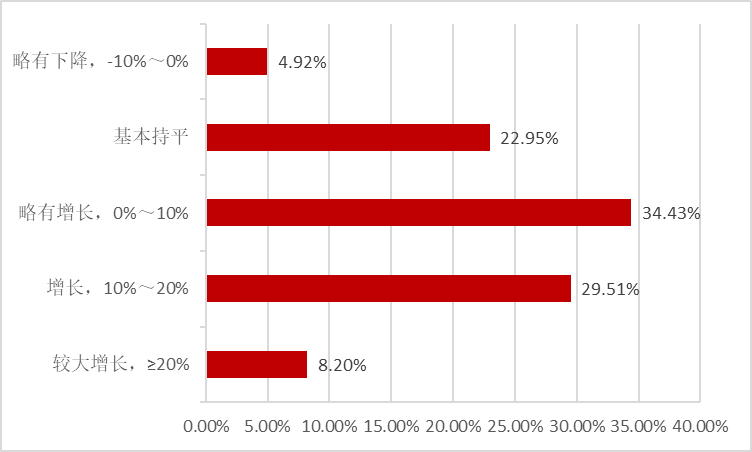

(3)2022年標簽業務利潤情況預測

72.14%的企業預計2022年標簽利潤會實現不同程度的增長,比2021年增加26個百分點;僅有4.92%的企業預計2022年會略有下降,比2021年下降近23個百分點,如圖9所示。

圖9 2022年樣本企業標簽業務利潤情況預測

以上數據可以看出,2022年全年無論是企業開工情況,還是標簽銷售、盈利情況,預計同比2021年各項數據均有很大改善和提升,這說明企業對2022年經營情況相對比較看好。

面對復雜多變的市場和日趨激烈的市場競爭,多數企業都在產品工藝創新上下足了“功夫”,致力實現工藝、產品差異化,這也是眾多企業對未來市場持樂觀態度的底氣所在。

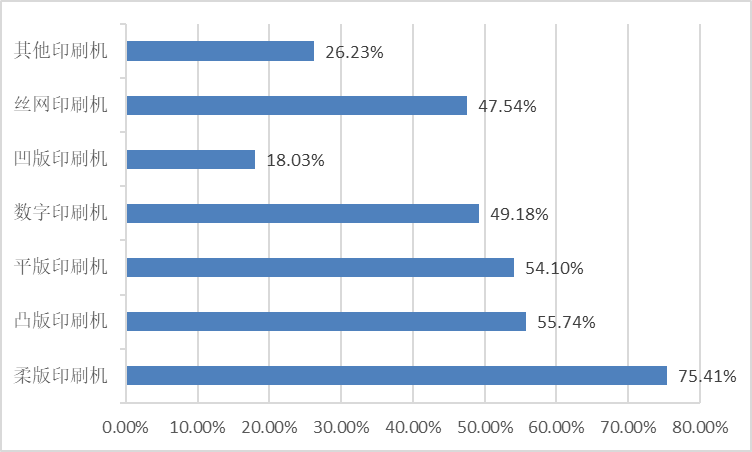

從本次業情調查反饋的數據情況來看,柔版印刷機一舉越過凸版印刷機,成為了眾企業生產的“主力軍”,占比75.41%;凸版印刷機占比55.74%,居于次位;平版印刷機、數字印刷機分別位居第三、第四位,占比54.10%和49.18%,如圖10所示。

圖10 樣本企業印刷設備配置情況

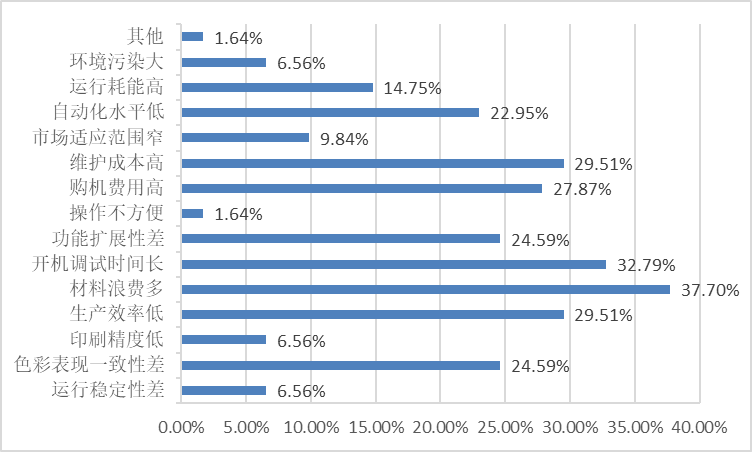

實際生產過程中,設備使用會出現各種各樣的問題,長期困擾著不少標簽印刷企業。如圖11所示,“材料浪費多”依然是困擾企業最為嚴重的問題,選擇率達37.70%;“開機調試時間長”位居第二,選擇率為32.79%;“生產效率低”“維護成本高”緊隨其后,選擇率為29.51%。以上問題很大程度上與開機人員的操作水平有關,希望企業可以繼續加強內部員工的技能培訓,搭建技能型人才梯隊,提升企業競爭力。

圖11 樣本企業在設備使用過程中常見問題統計

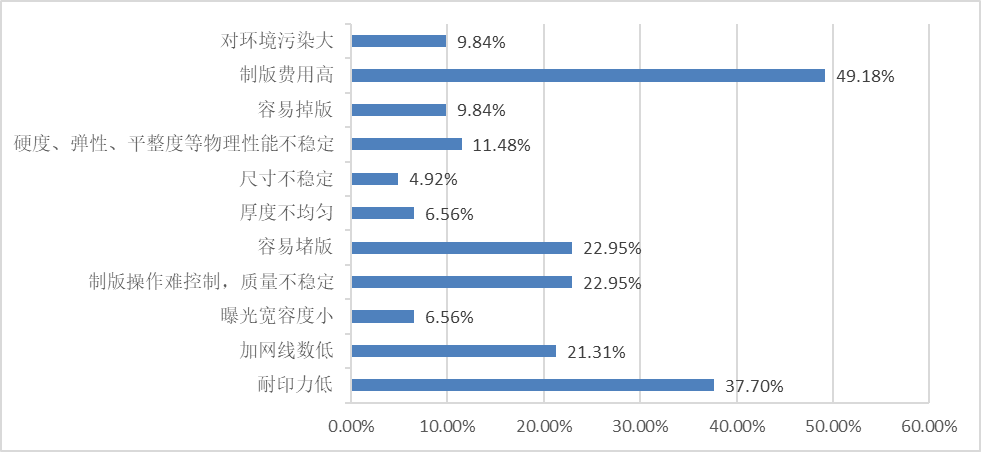

圖12 版材在使用過程中常見問題分析

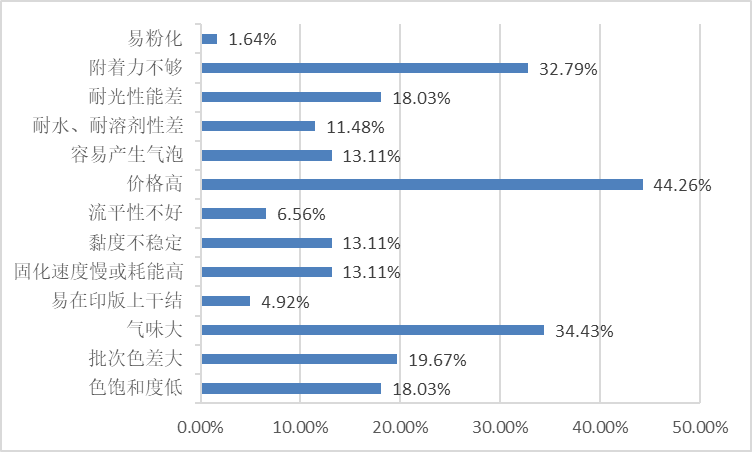

在油墨使用方面,“價格高”在本次調查中的呼聲最高,選擇率達44.26%;其次,35.82%的企業抱怨油墨“氣味大”,32.79%的企業抱怨“附著力不夠”,如圖13所示。這兩大技術問題希望可以引起油墨商的足夠重視,并幫助標簽印刷企業進行工藝測試和調整。

圖13 油墨在使用過程中常見問題分析

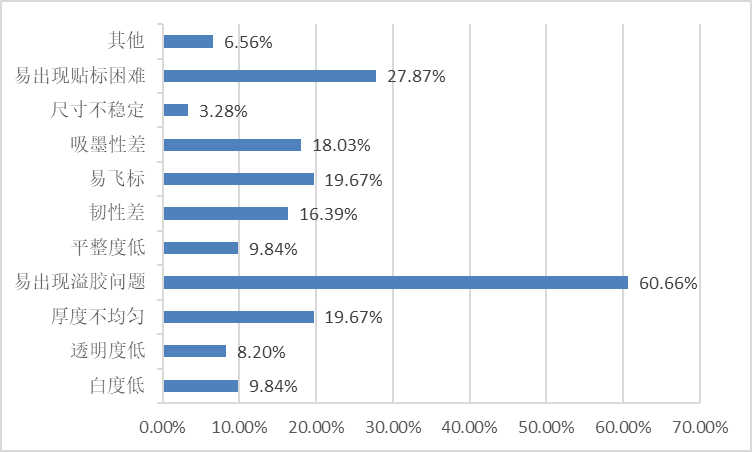

在不干膠材料使用方面,“易出現溢膠問題”是企業反饋最為集中的問題(如圖14所示),60.66%的企業在日常生產中都難以擺脫其困擾,緊隨其后的 “易出現貼標困難”則被27.87%的企業所詬病。其實,這兩大問題一直是困擾企業多年的大難題,希望企業可以和不干膠材料商一起想出改善舉措。

圖14 不干膠材料在使用過程中常見問題分析

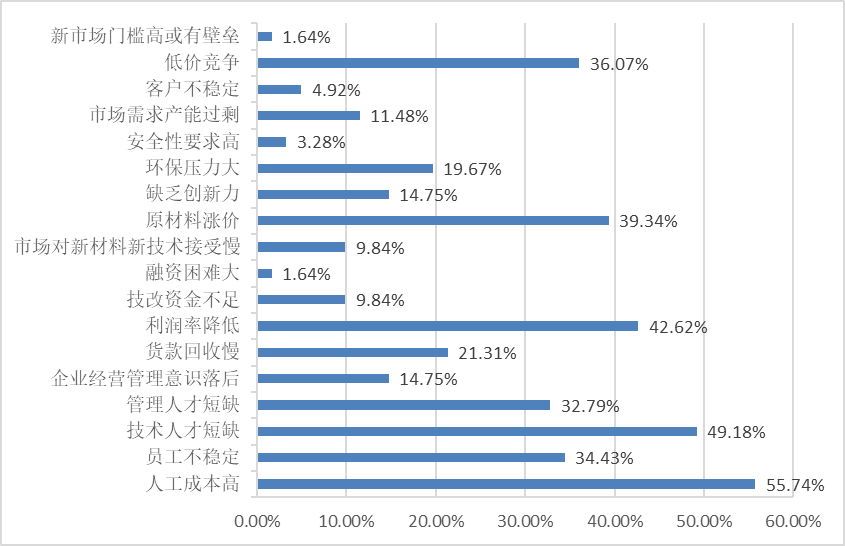

提及制約企業健康發展的因素,調查者對以下幾點反響最大:人工成本高、技術人才短缺、利潤率降低、原材料漲價,低價競爭,反饋數據占比分別為55.74%、49.18%、42.62%、39.34 %和36.07%,如圖15所示。

不可否認,如今的標簽印刷行業,供求平衡已被打破,供大于求已經成為了行業常態。以上制約因素充分顯露出標簽行業整體發展基礎仍然薄弱,正所謂“打鐵還需自身硬”,企業只有不斷加強自身應變能力和適應能力,才能在“紅海”市場中找到屬于自己的一片“藍海”。

圖15 標簽印刷企業健康發展的主要制約因素

隨著消費需求的升級換代,企業“蠻干傻干”“野蠻生長”的時代已經一去不復返。以中小微企業居多的標簽行業必須以創新為驅動力,不斷適應市場環境和客戶需求,只有這樣才能在殘酷的市場環境里循序漸進、穩健經營,實現可持續發展。本次調查,我們從綠色環保、精益生產、智能化提升三個維度分別對企業進行了摸底,便于了解企業創新發展的一些有效舉措。

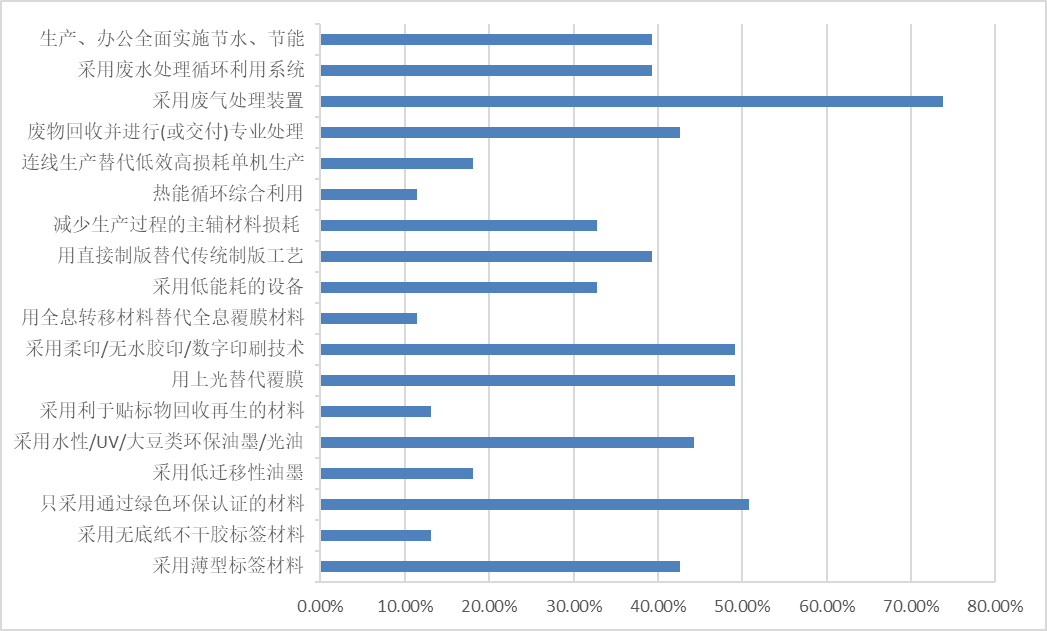

從反饋數據來看,多數企業選擇了一種及以上多種措施來進行綠色生產,最為突出的是,有73.77%的企業選擇采用“廢水處理裝置”進行廢物回收,50.82%的樣本企業選擇“只采用通過綠色環保認證的材料”等環保材料進行生產,如圖16所示。

圖16 樣本企業綠色環保措施實施情況

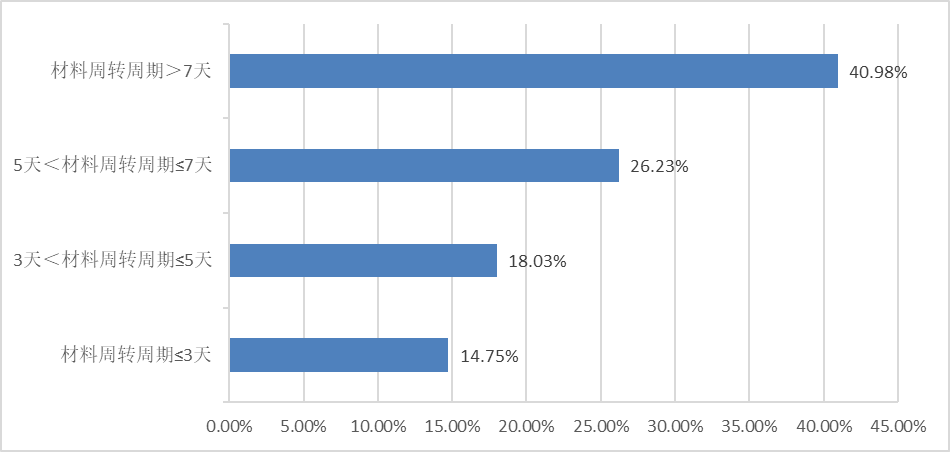

在精益生產方面,我們從企業是否進行工單成本結算分析、材料庫存周轉周期、成品庫存周轉周期、設備整體效能四個維度進行了調查,反饋數據如下:

(1)工單成本結算分析。數據顯示,85.25%的樣本企業表示進行了工單成本結算分析;14.75%的樣本企業未進行工單成本結算分析。

圖17 樣本企業材料庫存周轉周期分布情況

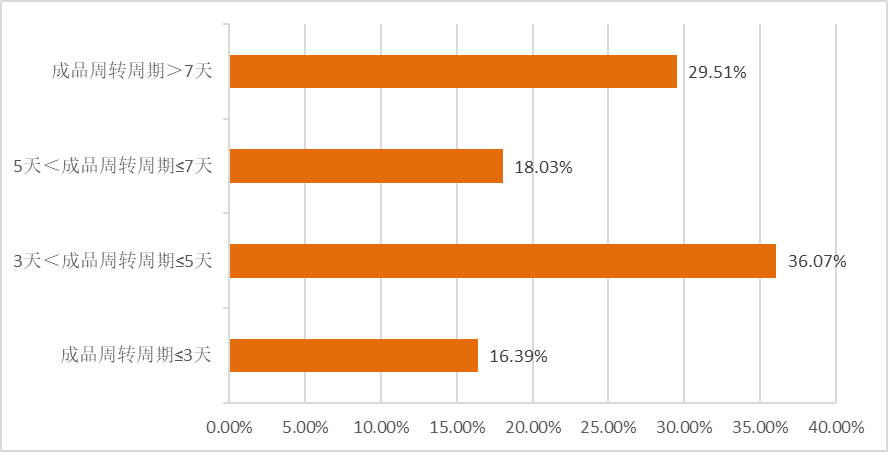

(3)成品庫存周轉周期。如圖18所示,36.07%的企業表示成品周轉周期在3~5天內,29.51%的企業成品周轉周期在7天以上,僅有16.39%的企業成品周轉周期在3天以內。

圖18 樣本企業成品庫存周轉周期分布情況

(4)設備整體效能(時間稼動率×性能稼動率×良品率)。67.22%的企業表示公司的設備整體效能達到了60%以上,如圖19所示。

圖19 樣本企業設備整體效能使用情況

作為以生產為主的標簽企業,在競爭日益激烈的今天,實施精益生產尤為重要。本次調查中,樣本企業在精益生產方向上進行了多路徑探索,如嚴抓流程瓶頸,導入6S管理實行按單成本核算;企業內部生產增加ERP、APS、MES系統;加強人員培訓,分清崗位職責;各工序運行實現數據化管理;實施IE工業工程管理,合理規劃調整生產流程和工藝;設定標準工時,優化生產線工藝流程等。

在智能化提升方面,導入自動套位系統、導入不停機自動換卷系統、導入自動首件檢查系統較受企業喜愛,分別占比44.26%、42.62%、36.07%,如圖20所示。

圖20 樣本企業智能化提升情況

問卷調查最后,我們對2022年企業發展調整措施和關注領域也進行了摸底。關于企業發展,如圖21所示,有65.57%的企業表示2022年會繼續加大創新投入;55.74%的企業對加大設備投入表現出了極大的興趣。此外,多數企業對數字印刷新技術、可降解綠色環保材料、智能化工廠建設、防偽技術應用等領域表現出濃厚興趣,意在獲得更多發展“籌碼”。

圖21 2022年樣本企業改善經營情況實施措施

回顧2021年全年,在錯綜復雜的經濟和社會環境下,我國標簽市場雖然受主客觀因素影響也存在很大不確定性,但整體需求回暖明顯。展望2022年,盡管疫情反復、經濟持續復蘇面臨一定阻力,但標簽作為產品展示不可或缺的組成部分,隨著消費潛力進一步釋放,標簽需求將有望穩中有升,標簽產業的發展也將進入新的階段,迎來新機遇、新目標與新挑戰。愿所有參與調查的標簽企業和行業內的所有企業能夠在復雜多變的競爭環境中保持創新活力,用差異化塑造品牌競爭力,贏得未來更多挑戰。