【科印數據】印刷業2022年1-10月經營狀況分析

時間:2022-12-01 來源:

2022年1-10月,印刷業規模以上企業實現營業收入,同比增長0.5%;實現利潤總額,同比下降3.6%;依然面臨營業收入微增、利潤總額下降的經營態勢。

近日,國家統計局披露了2022年10月工業企業經濟效益狀況。10月份,受國際環境復雜嚴峻、國內疫情新發多發等因素影響,工業經濟部分指標的同比增速有所回落。

需要說明的是,在國家統計局的統計體例中,“印刷和記錄媒介復制業”是全部工業中41個大類行業之一。常年有6000余家規上企業(年主營業務收入2000萬元以上)按月提報經營情況,這些企業的年營業收入總計在7000多億元,占全國印刷業總體營收規模的一半以上。

基于此,規模以上印刷企業的經營表現,成為觀察全行業發展狀況的重要窗口。科印傳媒產業研究中心也會借助這個有代表性的觀察窗口,每月及時披露統計數據,分析產業變化動態,幫助行業從業者明晰發展態勢,及時調整經營策略。

1

整體走勢分析

2022年1-10月,全部工業(規模以上企業)工業增加值同比增長4%。從10月份的當月增速來看,圖1顯示,全部工業(規模以上企業)工業增加值同比增長5%,相比上月回落1.3個百分點。受疫情多發散發、市場需求不振等因素影響,從10月份情況來看,規模以上工業增速有所放緩。

2022年10月,印刷業工業增加值同比下降1.9%,相比上月的2.5%,增速由正轉負。 由圖1可見,印刷業的工業增加值增速今年以來波動幅度很大,與全部工業平均水平相比,也有不小的差距。

圖1 GDP、全部工業及印刷業增加值同比增速

2

營收與利潤分析

2022年1-10月,印刷業規模以上企業實現營業收入,同比增長0.5%。繼7月以來,增速延續回落態勢。同時期,全部工業規模以上企業實現營業收入,同比增長7.6%。印刷業營收增速在41個工業大類行業中,屬于較低的行業之一。

2022年1-10月,印刷業規模以上企業實現利潤總額,同比下降3.6%,相比1-9月的-4.5%,降幅繼續收窄。同時期,全部工業規模以上企業實現利潤總額,由1-9月的-2.3%降為1-10月的-3%。這組數據表明,全部工業企業的盈利壓力持續增大,而印刷規上企業在如此經營形勢之下,一直在做著降本增效的卓絕努力。

圖2 印刷業累計營業收入與利潤總額同比增速

觀察與印刷業密切關聯的造紙業,1-10月,造紙和紙制品業營業收入增速為1.1%,利潤總額增速為-40.3%,面臨更為嚴峻的盈利壓力。

3

效益狀況分析

2022年10月,印刷業規模以上企業的虧損面為23.1%,虧損企業的虧損總額增長了33.1%。自3月以來,虧損面逐步減少。但由圖3可以看出,今年10月的虧損面相比去年同期抬高了4個百分點。

圖3 印刷業虧損面

2022年1-10月,印刷業營業收入利潤率為5.05%,相比上月略有提升,但相比去年同期(5.26%)有明顯下降。與全部工業6.24%的平均水平相比,存在相當的差距。原材料、人工、物流及其他經營成本的增加,都是導致利潤下降的重要因素。

2022年1-10月,印刷業每百元營業收入中的成本為84.59元,相比上月有所下降,略低于全部工業84.84元的平均水平。這一數字,相比去年同期84.50元,有所提升。

圖4 印刷業累計營業收入利潤率與每百元營業收入中的成本

4

資產質量分析

2022年10月末,印刷業規模以上企業的資產負債率為46.24%,相比上月底46.43%略有下降。而與10月末全部工業56.8%的資產負債率相比,印刷企業的負債水平整體較低。

10月末,印刷業規模以上企業的應收賬款平均回收期為57.47天,相比上月末57.99天有所減少,但與上年同期55.15天相比提高不少。10月末,全部工業的應收賬款平均回收期為54.6天,相比之下,印刷企業的資金壓力依然偏高。

10月末,印刷業規模以上企業的產成品存貨周轉天數為17.67天,相比上月17.82天有所減少。相比去年同期17.71天,基本持平。

5

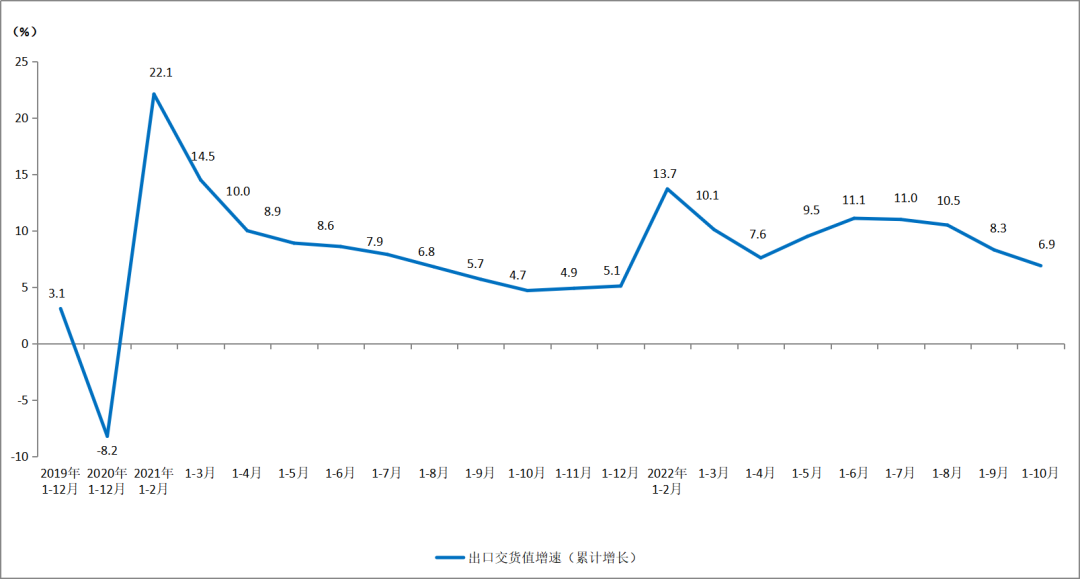

出口交貨值分析

2022年1-10月,印刷業出口交貨值同比增長6.9%,自6月以來,出口交貨值增速已連續4個月持續回落。從絕對值上看,10月出口額為44.5億元,相比上月的54.1億元也有明顯減少。

圖5 印刷業出口交貨值增速

6

價格指數分析

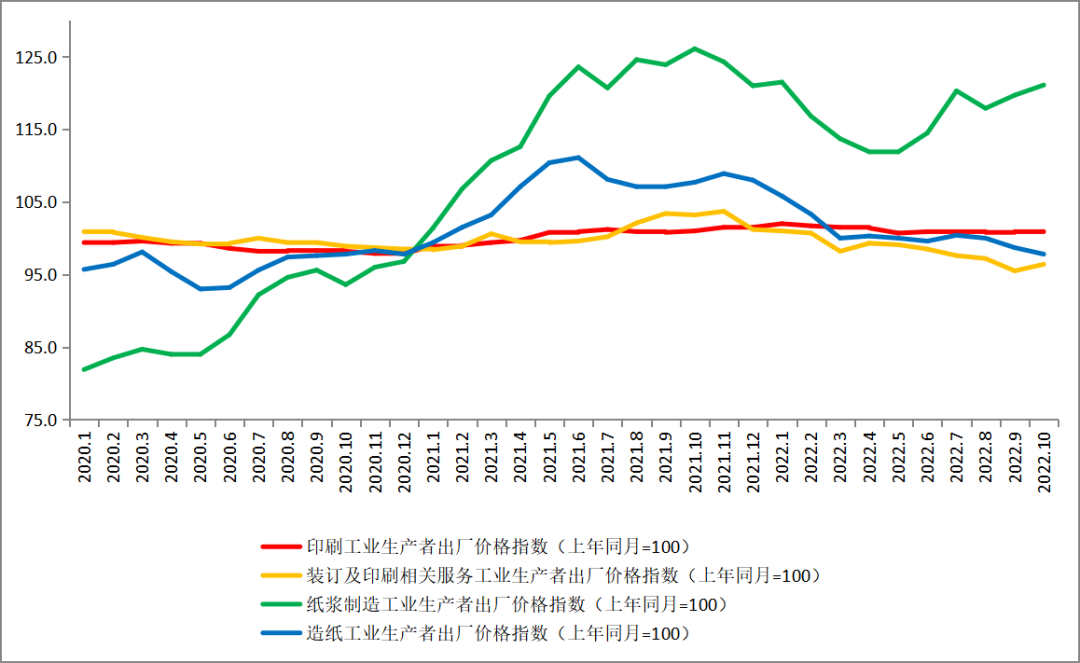

借助生產者出廠價格指數,可以觀察各產業的市場價格變化動態。

圖6顯示自2020年1月以來的價格走勢。紙漿價格指數(綠線)呈現高位盤整、階段性上揚態勢;但造紙價格指數(藍線)卻走出相反的走勢,近幾月持續下探。

相比之下,印刷價格指數(紅線)長期走平;裝訂及印刷相關服務價格指數(黃線)近幾月降幅明顯。

7

部分行業走勢分析

表1顯示41個大類行業中,部分與印刷業有密切關聯行業的主營業務收入增長情況。這些行業多數是印刷業所服務的客戶行業,也有造紙等上游行業。

表中顯示,2022年1-10月全部工業主營業務收入平均增長為7.6%,較上月有所下降。

表1 部分行業主營業務收入增長率

分行業來看,與居民生活相關的基本消費品行業,如農副食品、食品制造保持穩定增長,酒飲料茶、煙草等行業更是較快增長;因疫情致使需求不振,紡織業、服裝服飾業、皮革制鞋業等,增速低位徘徊;而醫藥制造業,同比去年繼續降速。

工業品行業中,化工制造業持續保持兩位數高速增長;汽車制造業在新能源車生產增長、汽車消費政策持續顯效等因素帶動下,10月出現較高增速;而電子類產品需求回暖,也帶動計算機通信和其他電子設備制造業保持較高速發展。

總體看,目前工業經濟持續保持恢復態勢,但受疫情多發散發、市場需求恢復相對較弱、企業盈利能力下降等因素影響,企業生產經營依然面臨較多困難。而印刷企業也依然面臨市場需求不足、生產信心偏弱、生產經營成本較高等多重壓力。希望印刷企業保持定力,努力開源節流,保持良性發展。